為了解2014年度物流企業負擔及營商環境,我們選取100家有代表性的物流企業進行了典型抽樣調查。被調查的樣本企業構成情況如下:

樣本企業在過去一年中,經營狀況、企業負擔和營商環境呈現以下特點:

業務總量穩中見升,成本增速快于利潤;稅費負擔依然較重,運輸業務增稅幅度較大;通行環境變化不大,公路罰款政出多門、自由裁量權大;用地壓力有所加大,用地難、用地貴;融資渠道不暢,獲取資金難度大、成本高;用工成本持續上升,操作型員工流失嚴重;政務環境有所好轉,配套政策有待落實;法律環境變化不大,物流綜合立法缺失;誠信問題依然突出,誠信建設亟待加強;通關環境持續向好,海外拓展障礙較多;未來發展面臨挑戰,營商環境仍需改善。

現將調查情況報告如下:

一、業務總量穩中見升,成本增速快于利潤

調查顯示,主營業務收入較上年增長的樣本企業占50.5%,較上年增長或持平的占80.8%;主營業務成本較上年增長的占46.8%,較上年增長或持平的占79.7%;主營利潤較上年增長的占47.4%,較上年增長或持平的占67.4%;業務總量較上年增長的占47.1%,較上年增長或持平的占78.8%。

.png)

樣本企業經營效益情況

總體來看,樣本企業經營狀況穩中有升,主營業務收入增長的企業超過半數,增長或基本持平的超過八成。但是受主營業務成本增加較快、業務總量增長疲軟的影響,主營業務利潤增速明顯放緩,利潤增長的企業占比不到半數,增長或持平的不足七成,顯示企業經營效益有所下滑。

樣本企業經營效益情況表

|

|

顯著增長

(20%)

|

增長

(5%-20%)

|

基本持平

(+-5%)

|

下降

(5%-20%)

|

顯著下降

(20%)

|

|

主營業務收入情況

|

20.62%

|

29.90%

|

27.84%

|

12.37%

|

9.28%

|

|

主營業務成本情況

|

18.09%

|

28.72%

|

32.98%

|

12.77%

|

7.45%

|

|

主營業務利潤情況

|

20.00%

|

27.37%

|

20.00%

|

15.79%

|

16.84%

|

|

業務總量情況

|

18.82%

|

28.24%

|

31.76%

|

17.65%

|

3.53%

|

二、稅費負擔依然較重,運輸業務增稅幅度較大

調查顯示,樣本企業中,50%的企業認為企業稅費加重,其中20%的企業認為稅費大幅加重,企業稅費負擔總體較重。

.png)

樣本企業稅費負擔情況

大部分企業(82%)繳納的法定稅費占企業主營業務收入的15%以下,12.2%的企業占收入的15%-25%,還有6.1%的企業占收入的25%以上,如圖所示。

.png)

樣本企業法定稅費占企業主營業務收入情況

調查顯示,樣本企業平均繳納增值稅比營業稅體制下增長51%。其中,運輸型企業平均增長123.3%。物流企業普遍呼吁,盡快解決物流企業“營改增”后稅負增加問題,完善增值稅抵扣鏈條,減輕物流企業稅收負擔。

針對各地財政補貼政策,部分企業反映政策不透明、流程繁瑣、結算時間長;許多地區2014年度財政補貼尚未到位,2015年度補貼政策尚未明確是否延續;一些地區是一次性財政補貼,政策沒有延續性;一些地區將財政補貼改為年度結算,進一步占壓了企業資金,增加了資金成本和周轉壓力;還有一些地區沒有出臺或已經結束財政補貼政策,企業稅負增加難以消化。

為從根本上解決問題,企業呼吁物流業統一執行6%的稅率,同時將房屋租賃費、過路過橋費盡快納入抵扣范圍,盡快解決個體司機代開增值稅發票問題。

調查顯示,對于享受土地使用稅減半征收政策的企業,2014年平均繳納土地使用稅與往年相比平均減少34.2%。還有部分企業由于新建設施或企業認定問題沒有享受到該項政策。

樣本企業反映,2014年底,土地使用稅減半征收政策正式到期,亟盼延續政策出臺。如果政策不能延續,物流企業土地使用稅稅負將重回高稅負水平。更重要的是,由于各地土地使用稅單位稅額基數普遍提高,稅負總水平將遠遠高于政策實施前的水平。據部分企業反映,三年的減稅紅利將在政策到期后很短時間內被蠶食。

此外,部分企業反映,對于印花稅、防洪保安基金、水利基金等收費存在不合理問題,教育費附加和地方教育費附加存在重復征收,希望予以調整優化,減輕企業負擔。

三、通行環境變化不大,公路罰款政出多門、自由裁量權大

調查顯示,樣本企業中,48.2%的企業認為通行環境變化不大,27.1%的認為有所好轉,20%認為有所惡化。

.png)

樣本企業車輛通行環境情況

調查顯示,樣本企業平均燃油費支出占運輸成本的30%,與上年相比,43%的企業認為變化不大,40%的企業認為較往年相比下降,17.1%的企業認為較往年增加。

2014年,受國際油價大幅下降影響,我國燃油價格一路下滑。到12月底最低點油價比7月份最高點下滑約25%。企業燃油費支出變化除受燃油價格影響外,還與運輸業務總量、自有車輛占比有較大關系。此外,與燃油價格下滑幅度相比,燃油費支出下降幅度低,甚至不降反升與營改增后對燃油費發票抵扣需求增加有一定關系。部分企業反映,油價下跌帶來的利好與快速上升的人力成本相抵消,企業總成本下降幅度并不高,約在3%左右。

.png)

樣本企業燃油費支出情況

調查顯示,樣本企業過路過橋費平均占運輸成本的14.9%。其中干線運輸物流企業過路過橋費占運輸成本的22.7%。與往年相比,55%的企業認為過路過橋費變化不大,26%的企業認為有所下降,19%的企業認為有所上升。

企業路橋費下降的主要原因,一是企業對運輸線路進行了優化,采取鐵路、水路等多種方式;二是運輸業務總量下滑或外包運輸業務;三是部分企業將原直接報銷路橋費票改為貨物運輸業增值稅專用發票;四是部分地區實行ETC不停車電子收費系統,實現公司統一交費,享受了折扣優惠。

.png)

樣本企業過路過橋費與往年相比情況

調查顯示,30.6%的樣本企業反映過路過橋費收費標準偏高,27.5%的反映各地收費標準不統一,18.8%的反映超限收費標準不合理,11.9%的反映計重收費誤差較大,11.3%的反映存在超期收費、延期收費問題。

.png)

各地過路過橋費存在的主要問題

對于計重收費存在的問題,部分企業反映,計重收費標準較高,特別一些地區的大件運輸車輛收費標準過高;往往存在稱重不準問題,甚至同一收費站不同收費口稱重也不一樣;無法使用ETC,導致通行效率低;計重收費后超載現象并沒有消除,沒有起到限制超載的作用,同時計重收費后不卸載是否可以合法通行存在較大爭議。

調查顯示,樣本企業平均支付公路罰款占運輸成本的3.1%。部分大件運輸、汽車整車運輸、集裝箱運輸企業公路罰款較多,占運輸成本的10%以上。以往年相比,60%的企業認為公路罰款變化不大,19%的認為有所降低或降低較多,公路罰款問題有所緩解。

.png)

樣本企業支付公路罰款與往年相比情況

物流企業反映,通過加強安全教育和培訓,駕駛員交通法規意識增強,公路罰款有所下降。同時,由于各地城市貨運車輛禁止通行范圍持續擴大,道路限行線路多、時間長、設計不合理造成貨車“斷頭路”,企業被動違法受罰難以避免。部分企業反映,城市貨車限行造成客車違法載貨配送現象普遍,增加了城市交通壓力和空氣污染。

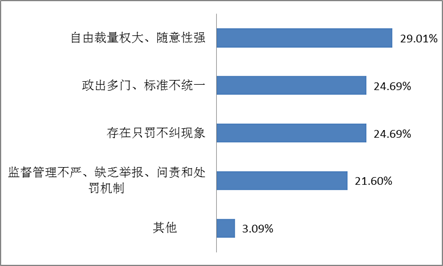

調查顯示,關于目前公路罰款問題,29%的企業認為自由裁量權大、隨意性強,24.7%的企業認為政出多門、標準不統一,24.7%的企業認為存在只罰不糾的現象,21.6%的企業認為監督管理不嚴、缺乏舉報、問責和處罰機制。

樣本企業公路罰款的主要問題

部分企業反映,司機的道路運輸從業資格證每年要進行誠信考核,需到檔案所在地簽注誠信考核等級,相當于“年審”。由于司機工作地點與戶籍地往往不一致,導致每年需返鄉年審,車輛停工、業務停滯,增加了企業負擔。國家規定營運車輛二級維護超期15天以內罰款1000元,由于運營車輛在全國范圍內運行,受運輸任務和道路情況等因素影響,往往無法按時回車籍所在地進行二級維護,導致車輛罰款。冷藏車輛改裝均有改裝合格證,但在實際運行中,一些地區仍會按照非法改裝進行罰款。各地對車體廣告、車容車貌(例如反光條破舊)罰款沒有統一標準,隨意性強,對于辦理有車體廣告備案登記手續的車輛,有些地區還會進行罰款。

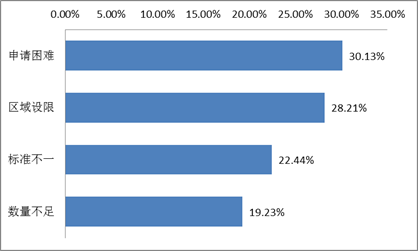

調查顯示,關于城市配送車輛通行證管理,30.1%的企業認為申請困難,28.2%的企業認為區域設限,22.4%的企業認為標準不一,19.2%的企業認為通行證數量不足。

企業反映,目前各地辦理通行證的地點大部分設置在市內。司機下高速后,需要將貨車停在原地,再到市內辦理,辦完后再回到停車地開車進城。一是極不方便,有時打不到出租車要走很久;二是司機離開車輛造成車輛和貨物的不安全;三是有時一下高速就會因沒有通行證被處罰。

此外,許多地區采取“一刀切”措施禁止電動三輪車通行,導致“最后一公里”配送壓力大大增加。

城市配送車輛通行證管理的主要問題

四、用地壓力有所加大,用地難、用地貴

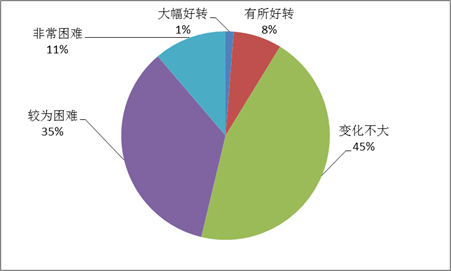

調查顯示,樣本企業中,對于物流用地情況,45%的企業認為變化不大,35%的認為較為困難,11%的認為非常困難,8%的認為有所好轉。物流企業認為困難的企業占46%,接近半數,顯示物流用地壓力依然較大。

樣本企業物流用地情況

2014年物流用地的平均價格,一線城市為80~100萬元/畝,二線城市為40~50萬元/畝,三線城市為10~15萬元/畝。其中,一線城市用地價格為二線城市的2倍,是三線城市的7.2倍。

2014年全國主要城市物流用地價格抽樣調查結果(萬元/畝)

|

城市

|

北京

|

上海

|

廣州

|

深圳

|

天津

|

昆明

|

|

地價

|

150-200

|

100-200

|

80-150

|

100-200

|

40-55

|

43-45

|

|

城市

|

沈陽

|

西安

|

長沙

|

南昌

|

貴陽

|

|

|

地價

|

45左右

|

24.5-50

|

32.5左右

|

16左右

|

26左右

|

|

調查顯示,一線城市物流用地價格上漲幅度明顯大于二三線城市,二線城市漲幅大于三線城市。

樣本企業物流用地平均價格與往年同期相比

|

城市

|

降低較多(-10%以上)

|

有所降低(-5%-10%)

|

變化不大(+-5%)

|

不降反升(5%-10%)

|

大幅上升(10%以上)

|

|

一線城市

|

0.00%

|

2.78%

|

38.89%

|

25.00%

|

33.33%

|

|

二線城市

|

0.00%

|

6.82%

|

38.64%

|

36.36%

|

18.18%

|

|

三線城市

|

5.13%

|

2.56%

|

53.85%

|

23.08%

|

15.38%

|

調查顯示,2014年租用倉庫的平均租金,一線城市平均租金為1.2元/平方米•天,二線城市平均為0.8元/平方米•天,三線城市平均為0.5元/平方米•天。

2014年主要城市倉庫平均租金抽樣調查結果(元/平方米/天)

|

城市

|

北京

|

上海

|

廣州

|

深圳

|

沈陽

|

|

|

地價

|

1.45

|

1.00-1.60

|

1.00-1.40

|

1.10-1.60

|

0.95

|

|

|

城市

|

大連

|

西安

|

長沙

|

廊坊

|

|

|

|

地價

|

0.9

|

0.94-1.02

|

0.74-0.98

|

0.95-1.00

|

|

|

調查顯示,反映一線城市物流用地投資強度上升的企業較多,占50%;反映二線、三線城市物流用地投資強度變化不大的企業分別占60%的和52.6%。一線城市物流用地投資強度上漲幅度快于二三線城市。

樣本企業物流用地投資強度與去年同期相比

|

|

降低較多(-10%以上)

|

有所降低(-5%--10%)

|

變化不大(+-5%)

|

有所上升(5%-10%)

|

大幅上升(10%以上)

|

|

一線城市

|

0.00%

|

10.00%

|

40.00%

|

37.50%

|

12.50%

|

|

二線城市

|

0.00%

|

6.67%

|

60.00%

|

24.44%

|

8.89%

|

|

三線城市

|

0.00%

|

15.79%

|

52.63%

|

26.32%

|

5.26%

|

企業普遍反映,一些地方將工業倉儲用地土地使用年限縮短到20年,加速物業折舊,經營成本大增,投資回收壓力加大,導致企業投資趨于短缺,影響建筑的可靠性和耐久性,不利于可持續發展。

五、融資渠道不暢,獲取資金難度大、成本高

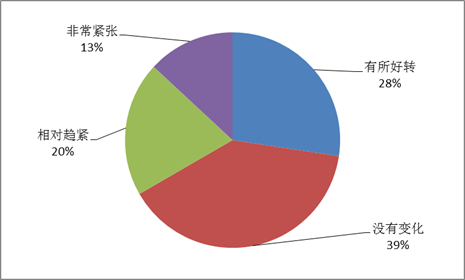

調查顯示,對于企業融資環境,39.3%的樣本企業認為變化不大,33%的企業認為較去年緊張,28%的企業認為融資環境較去年有好轉,融資環境總體依然較為緊張。

樣本企業融資環境

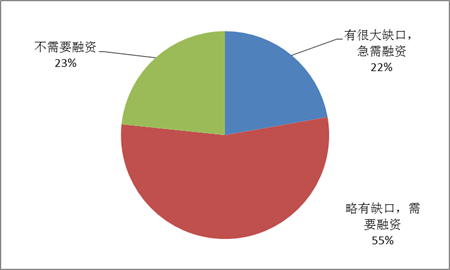

調查顯示,未來一年,22%的企業表示資金需求有很大缺口、急需融資,55%的企業表示資金略有缺口、需要融資,23%的企業表示不需要融資。

樣本企業未來一年的融資需求情況

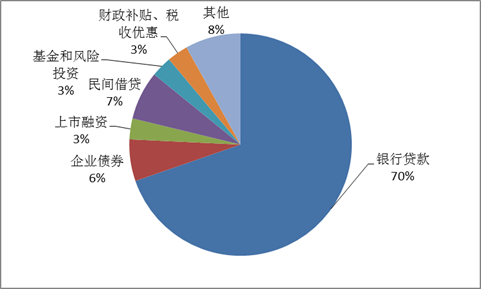

調查顯示,企業的主要融資渠道,70%的企業通過銀行貸款,7%的企業通過民間借貸,6%的企業通過企業債券,3%的企業通過上市融資,3%的企業通過基金和風險投資,銀行貸款占七成,仍是企業的主要融資渠道。

樣本企業的主要融資渠道分布圖

調查顯示,從銀行的貸款情況看,18%的企業認為難度較大;64%的企業任務困難,但是可以爭取;18%的企業認為較容易獲得,不存在困難。

價格:面談

價格:面談

價格:面談

價格:面談

新時代鞋服物流與供應鏈面臨的變革和挑戰03月07日 20:38

點贊:這個雙11,物流大佬一起做了這件事11月22日 21:43

物流管理機構及政策分布概覽12月04日 14:10

盤點:2017中國零售業十大事件12月12日 13:57

2017年中國零售電商十大熱點事件點評12月28日 09:58