工業(yè)搬運(yùn)車輛應(yīng)用領(lǐng)域廣泛,是物料搬運(yùn)設(shè)備中的主力軍。隨著中國經(jīng)濟(jì)快速發(fā)展,大部分物料搬運(yùn)已經(jīng)脫離了原始的人工搬運(yùn),取而代之的是以叉車為主的機(jī)械化搬運(yùn)。

統(tǒng)計(jì)數(shù)據(jù)顯示,叉車需求與物流費(fèi)用正相關(guān)。當(dāng)前中國的物流發(fā)展仍有很大空間,社會物流費(fèi)用較長時(shí)間內(nèi)仍將繼續(xù)增長。從單位物流費(fèi)用對應(yīng)的叉車保有數(shù)量、叉車需求彈性和勞動力成本角度,業(yè)界普遍認(rèn)為中國叉車市場需求有望持續(xù)增長。

黃金十年

2002~2011年,中國工業(yè)車輛行業(yè)經(jīng)歷了10年快速發(fā)展期,叉車市場保有量達(dá)150萬臺左右。特別是“十一五”期間,我國非機(jī)動工業(yè)車輛制造企業(yè)逐步取得世界80%的制造份額,2009年中國躍升為世界第一大工業(yè)車輛生產(chǎn)國和銷售市場。在2009~2011年,具有一定實(shí)力的國內(nèi)工業(yè)車輛生產(chǎn)企業(yè)開始進(jìn)行集裝箱正面吊等港口設(shè)備、大噸位叉車、電動叉車、倉儲叉車等技術(shù)含量高、自主品牌空缺的新產(chǎn)品的研發(fā)和生產(chǎn),逐漸從低端市場成功進(jìn)入中端市場。

經(jīng)過幾年快速發(fā)展,國內(nèi)多數(shù)工業(yè)車輛生產(chǎn)企業(yè)已經(jīng)完成了擴(kuò)大產(chǎn)能的工作。目前我國具有一定生產(chǎn)規(guī)模的機(jī)動工業(yè)車輛生產(chǎn)企業(yè)有50家左右(不包括正準(zhǔn)備進(jìn)入工業(yè)車輛領(lǐng)域的新企業(yè))。據(jù)中國工程機(jī)械工業(yè)協(xié)會工業(yè)車輛分會統(tǒng)計(jì),截止到2011年,我國機(jī)動工業(yè)車輛行業(yè)年銷量超過5萬臺的企業(yè)有2家,1萬~5萬臺的5家,5000~1萬臺的6家,3000~5000臺的12家,1000~3000臺的7家。

2012

從2013年上半年的市場增長情況來看,跟我們?nèi)ツ昴甑椎念A(yù)測基本相符,增幅在5%~10%之間,國內(nèi)和國際訂單需求有所好轉(zhuǎn),整體表現(xiàn)出市場需求趨于平穩(wěn)的形勢。上半年總銷量16.7萬臺(含出口),比去年同期增長了9%,其中國內(nèi)市場銷量12.4萬臺,增長6.35%,出口增長約為16%。如果下半年不出現(xiàn)大的變化,今年市場情況應(yīng)該能與2011年的最好水平持平甚至略有一些增長。

行業(yè)格局變化

事實(shí)上,從2008年金融危機(jī)以來,國內(nèi)工業(yè)車輛的行業(yè)格局就已經(jīng)開始發(fā)生了變化,具體表現(xiàn)在:

(1)隨著市場需求穩(wěn)定增長和物流業(yè)在國民經(jīng)濟(jì)發(fā)展中的地位越來越重要,工業(yè)車輛行業(yè)發(fā)展較快,競爭進(jìn)一步加劇。

(2)新進(jìn)入者增加,其中不乏龍工、柳工、山推、比亞迪、奇瑞等知名工程機(jī)械企業(yè)和汽車生產(chǎn)企業(yè)。同時(shí),江浙和安徽地區(qū)一些企業(yè)利用當(dāng)?shù)氐牟孳嚺涮灼髽I(yè)相對集中的優(yōu)勢,開始涉足叉車行業(yè)。

(3)以合力、杭叉等為代表的本土叉車品牌擴(kuò)大規(guī)模。金融危機(jī)后,合力、杭叉紛紛加強(qiáng)自身企業(yè)建設(shè)。其中,合力通過收購寧波力達(dá)涉足倉儲車業(yè)務(wù),建立陜西寶雞、湖南衡陽和遼寧盤錦生產(chǎn)基地等做法,基本完成了在中國市場的戰(zhàn)略布局。杭叉則加強(qiáng)與世界知名工業(yè)車輛生產(chǎn)商的合作,其臨安新工廠的產(chǎn)能達(dá)到8萬臺,成為目前世界單廠規(guī)模最大的叉車制造基地。不僅是擴(kuò)大規(guī)模,這些企業(yè)還加強(qiáng)自主研發(fā),開發(fā)一些新技術(shù)和新車型,并在產(chǎn)品質(zhì)量、銷售網(wǎng)絡(luò)、服務(wù)等幾大關(guān)鍵領(lǐng)域開展了大量工作。作為行業(yè)中的骨干企業(yè),目前合力、杭叉兩家企業(yè)的市場占有率總和基本能達(dá)到45%左右,并且在世界工業(yè)車輛領(lǐng)域的排名逐年提升。

(4)外資叉車品牌市場占有率逐漸下降。隨著中國叉車市場體量的增大,外資品牌的市場占有率不增反降,這也是近年來國內(nèi)叉車行業(yè)競爭格局的一個(gè)明顯變化。在2005年前后,外資叉車品牌在中國市場的占有率非常高,約為30%。到了2008~2009年下降到16%,目前已降至14%。究其原因,主要是在中國市場外資叉車品牌基本上都是專注于高端產(chǎn)品,而國內(nèi)叉車企業(yè)逐漸從低端產(chǎn)品向中端、高端發(fā)展,部分產(chǎn)品替代了一些外資品牌尤其是日韓品牌的產(chǎn)品。

但同時(shí)我們也注意到:以林德、豐田、海斯特等為代表的外資叉車品牌越來越重視中國市場,開始調(diào)整戰(zhàn)略,全面出擊。一方面,他們推出一些針對中國市場需求特點(diǎn)的車型(以內(nèi)燃車為主),從Made In China轉(zhuǎn)向Made For China;另一方面,部分企業(yè)通過收購打出多品牌策略,快速進(jìn)軍經(jīng)濟(jì)型叉車領(lǐng)域,力求獲得更大的市場份額。

面對以上變化,叉車生產(chǎn)企業(yè)應(yīng)該認(rèn)真思考自身的定位和今后的發(fā)展方向。一些企業(yè)幾年前就已經(jīng)采取了相應(yīng)的調(diào)整,因此才有了今天較好的發(fā)展和市場地位。

機(jī)遇與挑戰(zhàn)

2011年7月至2013年2月,國內(nèi)工業(yè)車輛市場需求調(diào)整較為充分,叉車月度銷量同比下降態(tài)勢延續(xù)了一年半的時(shí)間,隨著市場積累的需求逐步釋放,今年3~6月,國內(nèi)叉車銷量同比增幅由負(fù)轉(zhuǎn)正,總體情況較為樂觀。

就目前叉車行業(yè)的發(fā)展機(jī)遇而言,可以概括為以下幾個(gè)方面:

首先,我國物流業(yè)仍處于發(fā)展初期,國家政策的支持為倉儲物流行業(yè)提供了前所未有的發(fā)展機(jī)遇和更大發(fā)展空間。在物流業(yè)發(fā)展的同時(shí),受到用工成本上升、人口老齡化等因素影響,機(jī)械化代替人工作業(yè)已經(jīng)成為一個(gè)明顯趨勢,也在一定程度上帶動了對工業(yè)車輛的需求。

其次,“十八大”報(bào)告首次提出全面建成小康社會的同步發(fā)展新指標(biāo),這無疑將帶動全國的經(jīng)濟(jì)發(fā)展和建設(shè),進(jìn)而為工業(yè)車輛帶來更大的市場空間。可以預(yù)見2020年以前,工業(yè)車輛行業(yè)的增長應(yīng)該能保證在一個(gè)穩(wěn)定的數(shù)字。

第三,電子商務(wù)的發(fā)展開始改變?nèi)藗兊馁徺I習(xí)慣和消費(fèi)模式,為了實(shí)現(xiàn)全國范圍內(nèi)的物流配送,物流中心建設(shè)也將帶動對倉儲類叉車的需求。

在挑戰(zhàn)方面,現(xiàn)階段國內(nèi)工業(yè)車輛行業(yè)的競爭已經(jīng)達(dá)到白熱化的程度,具體表現(xiàn)在:參與企業(yè)眾多,競爭手段單一,整個(gè)行業(yè)的利潤水平偏低,供應(yīng)鏈管理能力不高。之所以出現(xiàn)這樣的局面,并非國內(nèi)叉車企業(yè)沒有設(shè)計(jì)、生產(chǎn)更高端車型的能力,而是跟國內(nèi)市場的消費(fèi)理念和購買習(xí)慣有很大關(guān)系,一方面當(dāng)前叉車市場仍處于低端消費(fèi)的需求模式中,另一方面購買習(xí)慣造成了人為的價(jià)格競爭環(huán)境。這也制約了一些企業(yè)提升產(chǎn)品質(zhì)量和技術(shù)水平的積極性,并造成整個(gè)行業(yè)產(chǎn)業(yè)鏈上的惡性循環(huán),主機(jī)、配套件和代理商的整體水平提升緩慢。

既然市場存在這些挑戰(zhàn),企業(yè)就應(yīng)當(dāng)正確面對。長遠(yuǎn)來看,中國叉車市場將逐步走向成熟,隨著應(yīng)用企業(yè)經(jīng)濟(jì)實(shí)力和消費(fèi)理念的提升,必然會走出價(jià)格決定市場的誤區(qū),選擇質(zhì)量更高、性能更佳、服務(wù)更好的設(shè)備。對此,工業(yè)車輛制造企業(yè)不應(yīng)安于現(xiàn)狀,而是要明確自己的定位,培養(yǎng)自身優(yōu)勢,走差異化競爭道路。同時(shí),應(yīng)把眼光放長遠(yuǎn),結(jié)合國家經(jīng)濟(jì)發(fā)展和政策導(dǎo)向,找準(zhǔn)市場需求進(jìn)行技術(shù)研發(fā)和能力儲備。

緊跟趨勢實(shí)現(xiàn)升級

目前,國內(nèi)工業(yè)車輛行業(yè)的發(fā)展趨勢主要表現(xiàn)在:物流業(yè)效率提升、機(jī)器代替人工、西部開發(fā)、城市化進(jìn)程等利好因素將帶動工業(yè)車輛的市場需求量;低碳環(huán)保、倉儲業(yè)發(fā)展使得電動叉車比例會逐年提高;隨著國內(nèi)用戶對叉車的使用環(huán)境、產(chǎn)品性能等要求不斷提升,國內(nèi)生產(chǎn)企業(yè)提高技術(shù)含量、調(diào)整產(chǎn)品結(jié)構(gòu)勢在必行。

值得關(guān)注的是,改善環(huán)境的需求日益迫切,將對工業(yè)車輛行業(yè)帶來重要影響。2011年11月9日,國務(wù)院常務(wù)會議討論通過了《“十二五”控制溫室氣體排放工作方案》,明確了我國控制溫室氣體排放的總體要求和重點(diǎn)任務(wù)。會議要求,各地區(qū)、各部門要按照“十二五”規(guī)劃綱要提出的到2015年單位國內(nèi)生產(chǎn)總值二氧化碳排放比2010年下降17%的目標(biāo)要求,把積極應(yīng)對氣候變化作為經(jīng)濟(jì)社會發(fā)展的重大戰(zhàn)略,作為加快轉(zhuǎn)變經(jīng)濟(jì)發(fā)展方式、調(diào)整經(jīng)濟(jì)結(jié)構(gòu)和推進(jìn)新的產(chǎn)業(yè)革命的重大機(jī)遇,落實(shí)各項(xiàng)任務(wù)。

2013年7月1日,北京市正式實(shí)施《非道路機(jī)械用柴油機(jī)排氣污染物限值及測量方法》(DB11/185-2013)和《在用非道路柴油機(jī)械煙度排放限值及測量方法》(DB11/184-2013)。這兩項(xiàng)地方標(biāo)準(zhǔn)的實(shí)施對象將包括工程機(jī)械、農(nóng)業(yè)機(jī)械和園林機(jī)械三大類中使用柴油的機(jī)械,如挖掘機(jī)、裝載機(jī)、推土機(jī)、壓路機(jī)和叉車等。標(biāo)準(zhǔn)規(guī)定了新生產(chǎn)和在用非道路機(jī)械的排放限值與測試方法,其中對新生產(chǎn)的非道路機(jī)械分為兩個(gè)階段實(shí)施:2013年7月1日實(shí)施北京第三階段(相當(dāng)于歐洲3號A階段),2015年1月1日實(shí)施北京第四階段(相當(dāng)于歐洲3號B階段)。該類標(biāo)準(zhǔn)的出臺會在一定程度上提高企業(yè)對內(nèi)燃叉車的選擇標(biāo)準(zhǔn)和謹(jǐn)慎程度。

對此,工業(yè)車輛企業(yè)需要對內(nèi)燃叉車產(chǎn)品進(jìn)行更新?lián)Q代,用更高的環(huán)保標(biāo)準(zhǔn)和節(jié)能環(huán)保技術(shù)替代低排放標(biāo)準(zhǔn)技術(shù)。同時(shí),在配套件方面也要有更新,以跟上政策的調(diào)整,生產(chǎn)更適合于未來市場需要的產(chǎn)品。

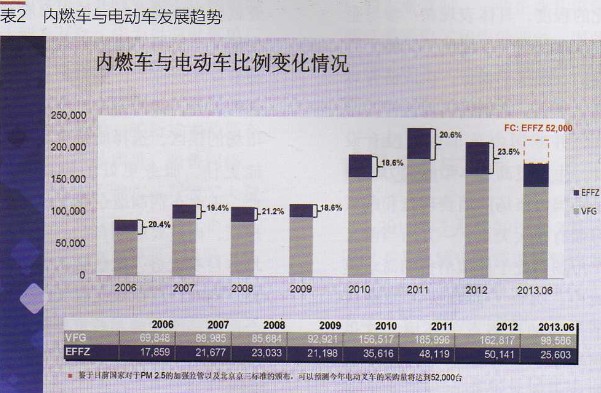

此外,電動叉車需求上升將是大勢所趨。目前中國內(nèi)燃叉車和電動叉車的比例為80%:20%,而在歐美等發(fā)達(dá)國家,這一比例則正好相反。發(fā)展電動叉車,既順應(yīng)全球工業(yè)車輛總體趨勢,又符合節(jié)能減排的長遠(yuǎn)政策,同時(shí)還是叉車企業(yè)實(shí)現(xiàn)產(chǎn)業(yè)結(jié)構(gòu)調(diào)整、發(fā)展方式轉(zhuǎn)變的重要途徑。

有關(guān)數(shù)據(jù)顯示,自

不難看出,現(xiàn)階段中國工業(yè)車輛行業(yè)發(fā)展的熱點(diǎn)已經(jīng)開始向電動叉車、高效節(jié)能環(huán)保型叉車、倉儲叉車等方向發(fā)展。相關(guān)企業(yè)應(yīng)據(jù)此確立中長期發(fā)展目標(biāo),全面提升包括技術(shù)、產(chǎn)品、銷售、服務(wù)等在內(nèi)的綜合競爭實(shí)力。先行一步的企業(yè)可能會獲得更大的發(fā)展機(jī)遇,如,很多老牌工業(yè)車輛生產(chǎn)企業(yè)在經(jīng)歷了前幾年市場的爆發(fā)式增長后,紛紛增加產(chǎn)能、擴(kuò)大銷售網(wǎng)絡(luò)、提升管理能力,行動起來獲得發(fā)展先機(jī)。而行動較慢、沒有明確目標(biāo)定位、產(chǎn)品缺乏特色的企業(yè)則很可能會被淘汰。特別是對于新進(jìn)入工業(yè)車輛行業(yè)的企業(yè)而言,無疑存在品牌、銷售渠道、服務(wù)網(wǎng)絡(luò)等方面的多項(xiàng)短板,如果不盡快解決這些問題,企業(yè)將很難取得長遠(yuǎn)發(fā)展。所以,現(xiàn)在的行業(yè)情況就是強(qiáng)者更強(qiáng),如果沒有一些獨(dú)特能力,將很難在市場上有較好的成就。

最后要強(qiáng)調(diào)的是定位。中國工業(yè)車輛企業(yè)要走出多年的同質(zhì)化競爭只有一個(gè)途徑,就是明確自己的定位,走差異化發(fā)展道路,強(qiáng)化自己的核心產(chǎn)品、核心優(yōu)勢,進(jìn)而從混亂的市場競爭中脫穎而出。這也是中國工業(yè)車輛行業(yè)今后發(fā)展必然經(jīng)歷的過程。

價(jià)格:面談

價(jià)格:面談

價(jià)格:面談

價(jià)格:面談

新時(shí)代鞋服物流與供應(yīng)鏈面臨的變革和挑戰(zhàn)03月07日 20:38

點(diǎn)贊:這個(gè)雙11,物流大佬一起做了這件事11月22日 21:43

物流管理機(jī)構(gòu)及政策分布概覽12月04日 14:10

盤點(diǎn):2017中國零售業(yè)十大事件12月12日 13:57

2017年中國零售電商十大熱點(diǎn)事件點(diǎn)評12月28日 09:58