一、 食品冷鏈:冷鏈物流發(fā)展與食品全產(chǎn)業(yè)鏈變革共振

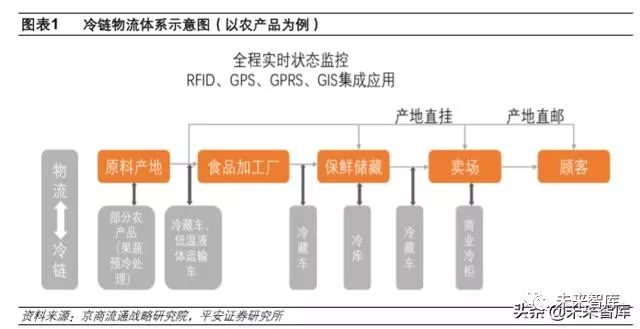

冷鏈物流泛指產(chǎn)品在生產(chǎn)、貯藏運輸、銷售,到消費前的各個環(huán)節(jié)始終處于規(guī)定的溫度區(qū)間,以保 證產(chǎn)品質(zhì)量、減少過程損耗的一項系統(tǒng)工程。冷鏈物流可以分為食品冷鏈物流、醫(yī)藥用品冷鏈物流、 化工品冷鏈物流等。冷鏈物流將過去難以跨越距離的生鮮消費、醫(yī)藥流通變?yōu)榭赡埽那牡母?變著我們的生活。

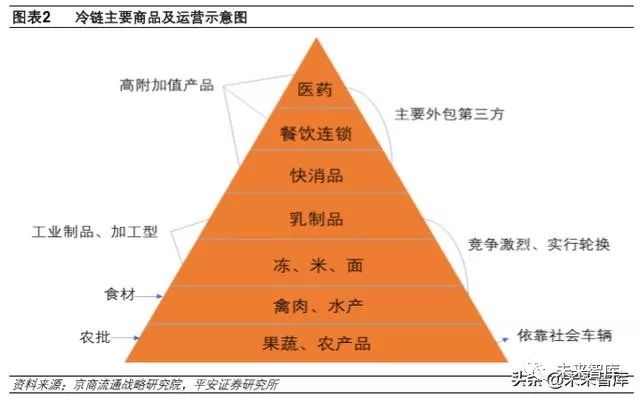

冷鏈物流下游需求中以食品為主,食品又分為農(nóng)產(chǎn)品(5.520, -0.08,-1.43%)、禽肉、乳制品等細(xì)分產(chǎn)品,根據(jù)《制冷技術(shù)》 數(shù)據(jù),食品冷鏈占冷鏈物流的比重接近 90%,是冷鏈物流最主要的運用。

本章我們主要從食品產(chǎn)業(yè)鏈快速變革的視角探討冷鏈物流發(fā)展的驅(qū)動因素:1)需求端的消費升級是 底層邏輯,自發(fā)的、潤物細(xì)無聲式的改變消費者偏好及購買行為,消費升級下低溫肉奶需求正加速 釋放。同時,便利生活、餐飲崛起拉動凍品消費。2)終端餐飲零售業(yè)態(tài)的變革:生鮮電商、餐飲售一體、連鎖餐飲中央廚房等新零售業(yè)態(tài)的崛起快速推動冷鏈物流發(fā)展。3)產(chǎn)業(yè)鏈上游格局劇變:非洲豬瘟常態(tài)化下,政策引導(dǎo)集中屠宰、冷鏈流通,而屠宰集中度快升推動冷鏈布局。

1.1 消費升級釋放低溫肉奶制品需求,便利生活+餐飲崛起拉動凍品消費

消費升級推動消費者深層次需求變化,更營養(yǎng)、更健康、口感更佳的低溫產(chǎn)品受消費者歡迎。若將 馬斯洛需求理論應(yīng)用在食品飲料領(lǐng)域,消費者的需求可大致劃分為 5 個層次,第一層生理需求,即 滿足溫飽;第二層為安全需求,要求食品不含有毒的成分;第三層為營養(yǎng)需求,關(guān)注食品營養(yǎng)成分 的含量及特點;第四層為感官需求,涉及產(chǎn)品包裝、香味、口感等;第五層為情感需求,產(chǎn)品成為 消費者生活和情感的寄托。

根據(jù)國際慣例,人均 GDP 達(dá)到 10,000 美元左右時,消費需求增長將從生存型、數(shù)量型向發(fā)展型、 享受型轉(zhuǎn)變。2018 年我國人均 GDP 已經(jīng)高達(dá) 9,771 美元,進(jìn)入消費升級的重要窗口期,消費者對 食品的需求也遵循馬斯洛需求理論逐漸改變,升級至第三、第四層次需求,價格敏感性下降,營養(yǎng)、 感官需求的覺醒。低溫食品雖售價偏高,但一般保質(zhì)期更短,口感相應(yīng)更佳、營養(yǎng)也相對更豐富, 是消費升級的重要方向。低溫食品在儲存、運輸、銷售過程中需要全程冷鏈,低溫食品的需求蓬勃 增長也推動了冷鏈物流的進(jìn)一步發(fā)展。

1、消費升級下低溫肉奶需求釋放

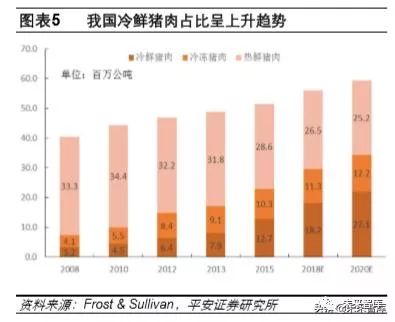

1)冷鮮肉逐步替代熱鮮肉:冷鮮肉又稱排酸肉,在冷鏈環(huán)境下經(jīng)歷了較充分的解僵成熟過程(加工、 流通和零售過程中始終保持在 0-4℃),微生物繁殖受到抑制,肉質(zhì)細(xì)嫩,滋味鮮美。而熱鮮肉是最 傳統(tǒng)的市售豬肉,是半夜屠宰、清晨供應(yīng)上市的新鮮肉,其生產(chǎn)簡單易行,但口感和風(fēng)味較差,食 品安全難以保證。行業(yè)長期趨勢是質(zhì)嫩味美、營養(yǎng)價值高的冷鮮肉取代沒經(jīng)過冷卻排酸、易污染的 熱鮮肉。當(dāng)前,熱鮮肉憑借加工簡單、價格便宜的優(yōu)勢占據(jù) 50%以上市場份額,雖冷鮮肉占比正逐 步提升,但較發(fā)達(dá)國家 90%的比重仍明顯偏低,隨著消費升級激發(fā)需求,冷鮮肉需求有望快速增長。

2)更健康和更美味推動休閑鹵制品成為零食新寵:與其他零食品類相比,休閑鹵制品散裝保質(zhì)期多 數(shù)為 3 天,MAP 包裝可延長至 5-7 天。休閑鹵制品運輸、售賣均在低溫環(huán)境中,較短的保質(zhì)期使得 產(chǎn)品口感更好且更營養(yǎng),完美契合新時代消費者渴望新鮮、健康的休閑零食的需求;且辣味和嚼勁帶來更強快感,上癮性提升消費粘性。休閑鹵制品受益零食健康化、高端化升級的趨勢,長期實現(xiàn) 雙位數(shù)穩(wěn)健成長。

3)更具營養(yǎng)價值的低溫奶正逐漸嶄露頭角:低溫奶和常溫奶在生產(chǎn)工藝上存在根本區(qū)別,低溫奶采 取巴氏殺菌法,保留了生乳本身各種天然活性物質(zhì)和酶的高活性,有助于維護(hù)腸道菌群生態(tài)平衡、 提高人體免疫功能等,并最大限度保留了牛奶的營養(yǎng)成分和純天然風(fēng)味。常溫奶采取超高溫滅菌法, 酶的活性基本被破壞,對人體有益的微生物也全部被消滅,對營養(yǎng)成分的破壞更為明顯,對蛋白質(zhì)、 鈣、維生素的保留均低于低溫奶,因此低溫奶的營養(yǎng)價值優(yōu)于常溫奶。低溫奶需冷鏈保存及運輸、 運輸半徑有限導(dǎo)致終端價格偏貴。隨著人均收入提升,消費者對低溫奶的偏好正逐漸提升。

4)奶酪需求正快速爆發(fā):1 公斤奶酪一般由 10 公斤原奶濃縮發(fā)酵而成,營養(yǎng)成分優(yōu)于其他乳制品, 主要消費于西餐及兒童零食。在發(fā)展早期,由于居民消費能力不足,奶酪需求增長較為緩慢,但隨 著人均收入提升,推動西式餐飲文化加速普及、兒童零食消費升級,奶酪無論是 B 端還是 C 端需求 均表現(xiàn)旺盛,推動整體消費量保持接近 20%的增長速度。

2、便利生活+餐飲崛起拉動凍品消費

速凍食品穩(wěn)健增長,食品冷鏈物流需求加速釋放。速凍食品指通過急速低溫(-18℃以下)加工出來的 食品,具有保持原有品質(zhì)、不易腐敗的特點。速凍食品在運輸和倉儲過程中需持續(xù)保持低溫,只能 通過冷鏈體系進(jìn)行運輸,一直是食品冷鏈的主力產(chǎn)品。隨著生活水平提高和節(jié)奏加快,速凍食品因其便利性廣受歡迎,近年來行業(yè)銷售收入處于穩(wěn)健增長階段。2018 年我國速凍食品行業(yè)銷售收入達(dá) 1,149 億元,是 2010 年的近 3 倍。

目前我國人均速凍食品年消費量不足 10 千克,僅為日本的一半,歐洲和美國更是分別高達(dá) 35 千克 和 60 千克,以此判斷速凍食品仍有較大增長空間。其中速凍火鍋料(主要由速凍魚糜+速凍肉類組 成)受餐飲火鍋行業(yè)快速發(fā)展的刺激,連續(xù)多年保持雙位數(shù)的同比增長。我們認(rèn)為,速凍食品行業(yè) 特別是速凍火鍋料的發(fā)展,將提持續(xù)升對冷鏈運輸?shù)男枨螅美滏溸\輸和儲藏設(shè)備行業(yè)的發(fā)展。

1.2 生鮮電商爆發(fā)式擴容,冷鏈物流貫穿全產(chǎn)業(yè)鏈

受需求端消費升級和便利生活趨勢的影響,零售端也開始革新自身物流體系,涉足新零售例如生鮮 電商、餐飲零售一體、連鎖餐飲中央廚房等領(lǐng)域的零售企業(yè)開始重視冷鏈物流體系的建設(shè),冷鏈物 流對零售行業(yè)的重要性不斷提升。其中,生鮮電商對冷鏈體系建設(shè)的促進(jìn)作用最為明顯。

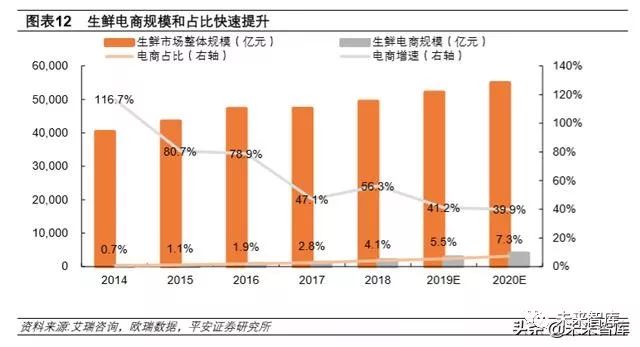

網(wǎng)購品類不斷擴張,生鮮電商規(guī)模和占比快速提升。近年來,隨著人們消費能力的增強和互聯(lián)網(wǎng)普及 率的提升,尤其是隨著移動支付的興起,電子商務(wù)已經(jīng)成為許多人的主要購物方式。人們的網(wǎng)購商品逐漸由 3C 數(shù)碼家電、服裝、化妝品等發(fā)展到鮮花、蔬果等生鮮產(chǎn)品,我國生鮮電商發(fā)展迅速,2018 年市場交易規(guī)模約為 2045.3 億元,同比增長 56.3%,占生鮮整體市場比例已超 4%。

生鮮電商正處于資本加速進(jìn)場時期,擴張腳步仍將持續(xù)。2009 年資本市場開始關(guān)注生鮮電商;2009 年~2013 年這 5 年間,一共完成 6.2 億元融資;2014 年~2018 年,生鮮電商完成融資總金額達(dá) 249 億元,其中 2016 年、2017 年、2018 年連續(xù)三年融資額均超過 50 億元。

目前生鮮電商在產(chǎn)品的物流運輸上存在以下痛點:1、標(biāo)準(zhǔn)化程度低:生鮮產(chǎn)品來源分散,產(chǎn)品供應(yīng) 不穩(wěn)定且易腐爛、易損耗,在流通環(huán)節(jié)需要全程冷鏈運輸,同時又由于標(biāo)準(zhǔn)化程度低,導(dǎo)致?lián)p耗成本 高。美歐日等發(fā)達(dá)市場中,生鮮冷鏈損耗率小于 5%,但國內(nèi)損耗率大于 20%。2、冷鏈體系不完善:冷鏈物流體系不完善,設(shè)施不足、利用率低。美日易腐食品(果蔬、肉類、水產(chǎn)品等)的冷鏈流通率 (在物流過程中采用冷鏈物流的比重)大于 95%,國內(nèi)目前均不足 50%。3、投入和產(chǎn)出差距大:冷 鏈要求的專業(yè)管理和資金投入水平遠(yuǎn)高于一般物流高,但終端用戶分散,配送及包裝成本高。

冷鏈體系可形成有效競爭力,生鮮電商積極搭建冷鏈。生鮮購買為高頻次的即時性消費,消費者對生 鮮送達(dá)的時效性和新鮮度提出高要求,不斷考驗生鮮零售商的物流水平。生鮮電商冷鏈物流成本占比 達(dá) 20%-40%,若在冷鏈部分有所突破,或是生鮮電商與競爭對手拉開差距的最佳選項。因此,各生 鮮電商或重金投入自建冷鏈體系,阿里巴巴旗下盒馬鮮生、生鮮電商每日優(yōu)鮮為其中代表;或者也可 尋求具備完善冷鏈運輸和倉儲體系的第三方進(jìn)行長期合作,如順豐、京東等。

生鮮電商物流規(guī)模快速增長,冷鏈需求總量隨之提升。生鮮電商對冷鏈運輸需求節(jié)節(jié)攀升,同時也推 動了整個食品冷鏈產(chǎn)業(yè)的發(fā)展。根據(jù)易觀智庫數(shù)據(jù),生鮮電商物流行業(yè)近年來保持 50%以上的年增長率,2013 年生鮮電商物流規(guī)模尚不足 40 億元,2018 年行業(yè)規(guī)模已達(dá) 674 億元。據(jù)中國物流與采 購聯(lián)合會信息,2019 年我國食品冷鏈物流需求總量預(yù)計達(dá)到 2.35 億噸,同比增長 24.3%。

1.3 政策引導(dǎo)集中屠宰+冷鏈流通,屠宰集中度快升推動冷鏈布局

1)政策引導(dǎo)“運豬”向“運肉”轉(zhuǎn)變,集中屠宰、冷鏈流通、冷鮮上市

在非洲豬瘟常態(tài)化下,政府加快引導(dǎo)健全現(xiàn)代生豬流通體系:“運豬”向“運肉”轉(zhuǎn)變,加快建立冷鮮 肉品流通和配送體系。國務(wù)院辦公廳 2019 年 9 月出臺《關(guān)于穩(wěn)定生豬生產(chǎn)促進(jìn)轉(zhuǎn)型升級的意見》, 提出“健全現(xiàn)代生豬流通體系”的重要任務(wù):

? 順應(yīng)豬肉消費升級和生豬疫病防控的客觀要求,實現(xiàn)“運豬”向“運肉”轉(zhuǎn)變,逐步減少活豬長距 離跨省(區(qū)、市)調(diào)運。加強大區(qū)域內(nèi)生豬產(chǎn)銷銜接,生豬主銷省份要主動與主產(chǎn)省份建立長 期穩(wěn)定的供銷關(guān)系,實現(xiàn)大區(qū)域內(nèi)供需大體平衡,除種豬和仔豬外,原則上活豬不跨大區(qū)域調(diào) 運。

? 推行豬肉產(chǎn)品冷鏈調(diào)運,加快建立冷鮮肉品流通和配送體系,實現(xiàn)“集中屠宰、品牌經(jīng)營、冷 鏈流通、冷鮮上市”。冷鏈物流企業(yè)用水、用電、用氣價格與工業(yè)同價,降低物流成本。加強豬 肉消費宣傳引導(dǎo),提高冷鮮肉消費比重。

我國豬肉產(chǎn)銷布局不均衡,17 省供給缺口合計 1098 萬噸。我國生豬產(chǎn)區(qū)和銷區(qū)布局極不均衡,如 豬肉消費大省廣東,估計 18 年消費量約 669 萬噸,但豬肉產(chǎn)量僅 282 萬噸,缺口 387 萬噸需從外 省調(diào)入,估計全國 17 省供給缺口共 1098 萬噸。其中缺口前五的省份合計 807 萬噸,均為銷區(qū)東南 沿海省份,消費水平較高,對冷鮮肉接受程度更高。預(yù)計未來 2-3 年內(nèi)將加速推動當(dāng)?shù)乩滏溛锪靼l(fā) 展。

2)屠宰行業(yè)集中度有望快速提升,規(guī)模屠企加快布局冷鏈物流

當(dāng)前我國生豬屠宰集中度較低,且規(guī)模屠企并不具備競爭優(yōu)勢。由于:1)熱鮮肉消費為主匹配農(nóng)貿(mào) 為主的渠道結(jié)構(gòu),導(dǎo)致了生產(chǎn)熱鮮肉的小屠企更具價格優(yōu)勢;2)開工率低導(dǎo)致無法發(fā)揮規(guī)模效應(yīng);3)行業(yè)規(guī)范、管理制度不完善,小屠企生產(chǎn)成本更低;4)地方保護(hù)限制渠道網(wǎng)絡(luò)拓展,均導(dǎo)致我 國屠宰行業(yè)集中度較低,且規(guī)模屠企并不具備競爭優(yōu)勢。從屠宰量分布來看,屠宰行業(yè)份額高度分 散,雙匯市占率僅 1.8%;規(guī)模以上定點屠宰市占率 30.5%。定點屠宰企業(yè)市占率僅 44.8%,仍有 50%以上的市場被私屠濫宰所占據(jù)。

在此格局下,“養(yǎng)殖->屠宰”長距離從產(chǎn)區(qū)調(diào)活豬到銷區(qū),“屠宰->零售”短距離無冷鏈運輸熱鮮肉。

1) 生豬產(chǎn)業(yè)鏈上養(yǎng)殖到屠宰環(huán)節(jié)主要是以豬販子為媒介、全國各地長距離調(diào)運生豬為主;

2) 屠宰到零售環(huán)節(jié),是以熱鮮肉為橋梁,將眾多屠宰端的小屠企、私屠濫宰與零售端的農(nóng)貿(mào)市場 連接,配送方式主要以無冷鏈傳統(tǒng)運輸熱鮮肉為主。

往后看,政策引導(dǎo)健全現(xiàn)代生豬流通體系、消費覺醒+現(xiàn)代餐飲和零售崛起,上下游外力共同推動屠 宰行業(yè)橫向整合。

1) 從養(yǎng)殖-屠宰的流通看:后非瘟?xí)r代,政府加大力度清除私屠濫宰及不規(guī)范的小屠企,有利于加 速大屠企對小場的橫向整合。

2) 從屠宰-零售的流通看:隨著消費升級,終端消費意識提高,上線城市的冷鮮肉消費占比或?qū)⒌? 到較快提升。渠道方面,隨著電商新零售布局、社區(qū)生鮮店崛起、屠宰企業(yè)的終端門店布局、 餐飲連鎖化程度提高、中央廚房的崛起,我們預(yù)計未來在上線城市或?qū)⒅鸩睫D(zhuǎn)向由冷鏈配送的 冷鮮肉為橋梁,連接規(guī)模屠宰場與現(xiàn)代終端。屠宰行業(yè)的集中度提升,意味著其生產(chǎn)和銷售環(huán) 節(jié)規(guī)模效應(yīng)得以發(fā)揮,從而加速對冷鏈物流的布局。

二、 醫(yī)藥冷鏈:增長動力強勁,高門檻利好行業(yè)龍頭

2.1 我國醫(yī)藥冷鏈物流成長空間可觀

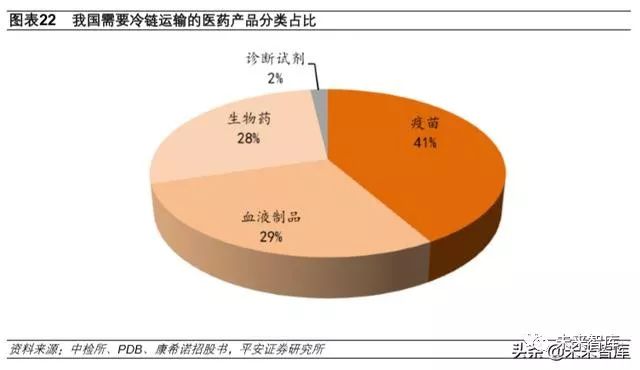

醫(yī)藥冷鏈有望成為冷鏈物流未來發(fā)展中最為強勁的細(xì)分品類。藥品流通指藥品從出廠到醫(yī)療機構(gòu)或 零售藥店之間經(jīng)歷的一系列運輸儲存環(huán)節(jié)。根據(jù)米內(nèi)網(wǎng)數(shù)據(jù),2018 年我國公立醫(yī)院、基層醫(yī)療機構(gòu)、零售藥店三大終端的藥品銷售額為 1.73 萬億元,同比增長 6.3%。冷鏈流通是藥品流通中重要組成 部分,也是藥品流通中最具前景的業(yè)務(wù)分支。需要冷鏈運輸?shù)尼t(yī)藥領(lǐng)域產(chǎn)品包括:疫苗、生物制品、 生物藥、診斷試劑等。2018 年我國需要冷鏈運輸?shù)乃幤蜂N售額約 1100 億元,其中疫苗占比最大, 為 43%。按照醫(yī)藥冷鏈運輸?shù)馁M用率為 12%來測算,我國醫(yī)藥冷鏈?zhǔn)袌鲆?guī)模約為 130 億元(未統(tǒng)計 第三方醫(yī)藥冷鏈數(shù)據(jù))。幾大品類藥品的持續(xù)擴容將帶動醫(yī)藥冷鏈行業(yè)的增長,未來幾年行業(yè)增速預(yù) 計接近 15%,且具有持續(xù)性。

1)疫苗:二類疫苗帶動行業(yè)整體持續(xù)增長

我國人用疫苗市場規(guī)模約 450 億元,其中政府免費提供的一類疫苗占 60%,主要用于兒童。隨著新 生兒數(shù)量的下降,一類苗預(yù)計銷量將有所波動,但國內(nèi)二類疫苗具有較大發(fā)展空間。疫苗行業(yè)總體 將在二類苗的帶動下持續(xù)增長,預(yù)計未來幾年的行業(yè)增速在 10%左右。二類疫苗的增長來源主要是:

? 國內(nèi)人群接種二類疫苗比例低,成長空間大。比如流感疫苗,國內(nèi)僅有 2%的人群接種,而美 國的接種率達(dá)到 38%。此外,HPV 9 價疫苗、多聯(lián)疫苗近年來增長迅速,甚至出現(xiàn)供不應(yīng)求的 狀況。

? 二類疫苗審評審批的加速。近年國內(nèi)一大批二類疫苗上市,且多個重磅品種尚在申報過程中, 上市后將帶來疫苗行業(yè)的加速增長。

2)血液制品:終端推廣空間大,血液制品持續(xù)增長

血液制品的主要品種包括白蛋白、靜丙、凝血因子類、以及特殊免疫球蛋白。白蛋白類由于終端市 場相對成熟,增速稍低。靜丙、凝血因子、特免類產(chǎn)品將維持較高增速,市場空間可觀。預(yù)計血液 制品行業(yè)的增速在 5%-10%。

血液制品增速較高的幾個品種分別是:

? 靜丙:國內(nèi)市場規(guī)模第二的血液制品品種,其適應(yīng)癥包括原發(fā)性和繼發(fā)性免疫球蛋白缺乏癥、 自身免疫性疾病。由于價格高以及臨床推廣不足的原因,之前在國內(nèi)的病種選擇和臨床科室運 用有限,未來存在較大拓展空間。目前國內(nèi)價格為國外的 60%左右,具有提價的可能性。長期 來看,隨著進(jìn)一步的臨床推廣,靜丙將維持較好的增速。

? 凝血因子類:主要品種是治療血友病的凝血因子Ⅷ。預(yù)計我國現(xiàn)有 8 萬血友病患者,由于價格 的原因,僅有 40%的患者接受持續(xù)治療,且只采用了最低用藥標(biāo)準(zhǔn)。隨著經(jīng)濟(jì)的發(fā)展以及未來 醫(yī)保可能進(jìn)一步覆蓋,凝血因子Ⅷ有望迎來快速釋放期。

? 特免類產(chǎn)品:包括破傷風(fēng)免疫球蛋白、人狂犬疫苗免疫球蛋白、乙肝疫苗免疫球蛋白等,這些 品種基數(shù)較小,有望維持較高增速。

3)生物藥:藥品迎來密集上市期,終端增長提速

我國生物藥預(yù)計總市場規(guī)模約為 300 億元。生物藥由于治療效果好、副作用低,是未來醫(yī)藥行業(yè)發(fā) 展的大方向。近年美國 FDA 批準(zhǔn)上市的創(chuàng)新藥中,生物藥占比已超過一半,國內(nèi)獲批上市的新藥也 展現(xiàn)出類似趨勢。2018 年 600 家樣本醫(yī)院生物技術(shù)用藥銷售規(guī)模 67.3 億元,同比增長 26.7%。多 數(shù)生物藥用于腫瘤治療,隨著腫瘤人數(shù)的持續(xù)增加,將推動生物藥市場規(guī)模維持增長,預(yù)計生物藥 行業(yè)增速在 20%左右。

2.2 監(jiān)管趨嚴(yán),推動行業(yè)加速發(fā)展

除行業(yè)自身需求推動以外,我國醫(yī)藥冷鏈物流近年來政策趨嚴(yán),驅(qū)動行業(yè)進(jìn)一步發(fā)展。我國對于醫(yī) 藥冷鏈物流一直有明確的政策規(guī)定,不過早年在執(zhí)行過程中并未嚴(yán)格遵守。眾多中小型配送商完全 不具備冷鏈運輸條件,僅僅依靠冰袋冰箱降溫,成為藥品安全的極大隱患。直到 2016 年“山東疫苗 事件”曝光,引起各單位對疫苗以及醫(yī)藥冷鏈運輸?shù)闹匾暋谊懤m(xù)出臺了多個規(guī)范藥品流通環(huán)節(jié)的 文件;各流通公司也積極響應(yīng),例如國藥物流專門成立了冷鏈?zhǔn)聵I(yè)部。

隨著疫苗“一票制”以及監(jiān)管趨嚴(yán),這兩年我國醫(yī)藥冷鏈運輸規(guī)范性得到極大提高,規(guī)模也相應(yīng)增大。以我國醫(yī)藥商業(yè)協(xié)會的數(shù)據(jù)為例,其 941 家樣本醫(yī)藥物流企業(yè)的冷藏車數(shù)量從 2016 年的 1879 家增 長到 2019 年的 2856 家。預(yù)計未來醫(yī)藥冷鏈運輸范圍將進(jìn)一步擴大。

2.3 行業(yè)門檻更高,龍頭公司先發(fā)優(yōu)勢明顯

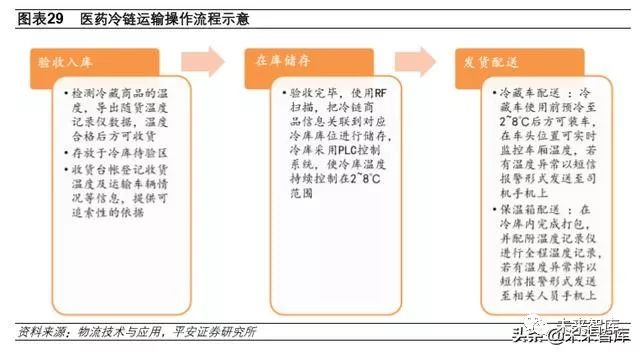

醫(yī)藥冷鏈相對于食品飲料冷鏈,技術(shù)要求更高,尤其是對全程溫度控制更加嚴(yán)格。為了保證藥品整 個流通過程始終處于特定溫度區(qū)間內(nèi),醫(yī)藥冷鏈運輸具有嚴(yán)格的操作流程。驗收入庫的時候需要檢 測溫度,查看記錄儀數(shù)據(jù),合格后才驗收;發(fā)貨配送中實時監(jiān)控溫度,若有異常,需立刻通知司機。

此外,醫(yī)藥冷鏈對信息化要求更高。根據(jù)中國醫(yī)藥(12.850, -0.05, -0.39%)商業(yè)協(xié)會醫(yī)藥物流數(shù)據(jù)庫中的 941 家醫(yī)藥企業(yè)的 物流資源數(shù)據(jù),我國醫(yī)藥冷鏈企業(yè)中,90%以上的企業(yè)配備了運輸溫度自動監(jiān)測系統(tǒng)、倉庫溫度自 動監(jiān)測系統(tǒng)、在途 GPS 定位,60%以上的企業(yè)配備了運輸管理系統(tǒng)、倉庫控制系統(tǒng)和倉庫管理系統(tǒng)。

醫(yī)藥冷鏈行業(yè)門檻高,前期投入大,且需要一定的客戶基礎(chǔ)支撐新業(yè)務(wù)的獲取。國內(nèi)醫(yī)藥流通龍頭 布局較早,具有先發(fā)優(yōu)勢。國內(nèi)大中型醫(yī)藥流通企業(yè)如九州通(13.470, -0.12, -0.88%)、上海醫(yī)藥(18.150, 0.07, 0.39%)等在醫(yī)藥冷鏈配送方面已 頗具規(guī)模,未來行業(yè)集中度偏向龍頭公司。建議關(guān)注九州通、華潤醫(yī)藥、國藥控股、上海醫(yī)藥等行 業(yè)龍頭。

三、 冷鏈物流:行業(yè)快速增長,巨頭加速布局

3.1 冷鏈物流市場前景廣闊,行業(yè)集中度有待提升

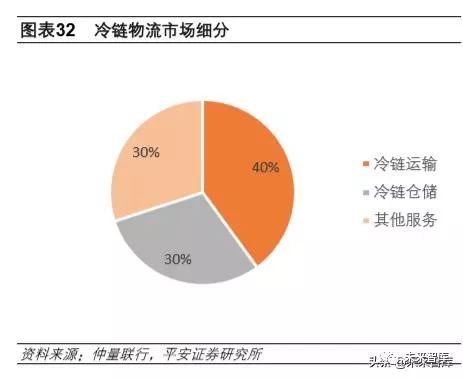

我國冷鏈物流市場一方面由食品冷鏈、醫(yī)藥冷鏈需求增長所驅(qū)動,另一方面受政策的持續(xù)支持,市 場前景廣闊。根據(jù)中物聯(lián)冷鏈委和艾媒咨詢數(shù)據(jù),2018 年我國冷鏈物流市場規(guī)模達(dá) 3035 億元,同 比增長 19%,預(yù)計 2019 年和 2020 年分別增長 24.5%和 24.3%。冷鏈物流屬于綜合性行業(yè),其中 冷鏈運輸、冷鏈倉儲和其他服務(wù)(庫內(nèi)操作、打包和貼標(biāo)等服務(wù))分別占比約 40%、30%和 30%。

我國冷鏈物流發(fā)展迅速,但行業(yè)集中度非常低。2018 年我國冷鏈物流百強企業(yè)冷鏈業(yè)務(wù)營收同比增 速達(dá) 53%,但行業(yè)集中度較低。2016-2018 年,百強企業(yè)冷鏈業(yè)務(wù)市占率分別為 9.2%、10.2%和 13.8%。集中度偏低導(dǎo)致市場無序競爭,價格體系混亂,空駛率高,行業(yè)集中度有待提升。

美國冷鏈物流倉儲前五強冷庫容量占到美國 63.4%,集中度高。相比而言,我國尚沒有一家可以面 向全國的冷鏈倉儲巨頭。我國冷鏈物流行業(yè)集中度偏低,主要有兩個原因:1)我國冷鏈企業(yè)多為區(qū) 域性企業(yè),業(yè)務(wù)單一,沒有規(guī)模效應(yīng)。2)我國冷鏈行業(yè)分工體系發(fā)展不充分,限制行業(yè)發(fā)展效率。

首先,從中國物流與采購聯(lián)合會的統(tǒng)計數(shù)據(jù)來看,我國 90%的冷鏈企業(yè)是區(qū)域性的,大部分企業(yè)僅 在特定領(lǐng)域運輸部分產(chǎn)品,沒有規(guī)模效應(yīng),導(dǎo)致行業(yè)集中度偏低。

其次,與發(fā)達(dá)國家相比,我國冷鏈行業(yè)分工體系的發(fā)展尚不完善。美國冷鏈物流市場的分工非常明 確,各方參與者各司其職、環(huán)環(huán)相扣,運輸方只負(fù)責(zé)提供運輸卡車及司機,將貨物運送到指定地點;倉儲方只負(fù)責(zé)在確定時間進(jìn)行卡車卸貨,將貨品存放到指定溫度的冷庫中;維修公司只負(fù)責(zé)根據(jù)求 救電話進(jìn)行搶修;冷鏈平臺則需要負(fù)責(zé)聯(lián)系以上各家公司,從而完成整個冷鏈鏈條的節(jié)點連接。相 比之下,我國冷鏈物流行業(yè)專業(yè)化的分工體系尚未形成,大部分企業(yè)提供一攬子服務(wù),即所謂綜合 供應(yīng)鏈服務(wù),浪費了部分儲藏和運輸資源。

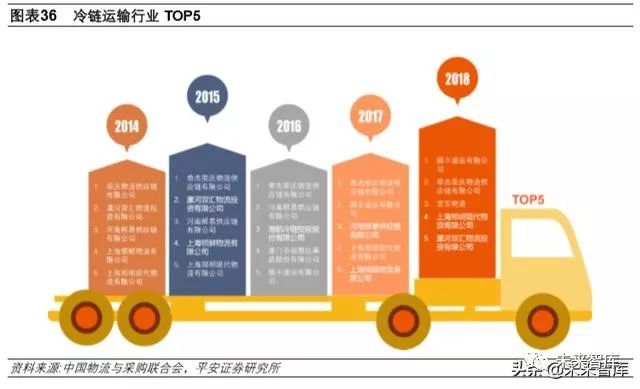

2018 年我國冷鏈物流 TOP5 分別為順豐速運、希杰榮慶、京東物流、上海鄭明和漯河雙匯物流。順 豐速運冷鏈業(yè)務(wù)進(jìn)展迅速,2015 年尚未進(jìn)入行業(yè)前五,2016-2018 年排名分別為第五、第二和第一。

3.2 政策逐年加碼,行業(yè)發(fā)展持續(xù)享受政策紅利

近年來,冷鏈物流發(fā)展迅速,備受關(guān)注。我國高度重視冷鏈物流發(fā)展,冷鏈政策密集發(fā)布:

總結(jié)來看,我國出臺的冷鏈相關(guān)政策主要分為三類:

(1)加快冷鏈物流體系建設(shè)的相關(guān)政策。這類政策主要是制定冷鏈物流的相關(guān)標(biāo)準(zhǔn)和規(guī)范,細(xì)分冷 鏈物流領(lǐng)域,促進(jìn)冷鏈物流的標(biāo)準(zhǔn)化發(fā)展。

(2)便利冷鏈物流快速發(fā)展的相關(guān)政策。這類政策主要是從稅收、供電、基礎(chǔ)設(shè)施配置等方面為冷 鏈物流的進(jìn)一步發(fā)展提供便利。

(3)促進(jìn)農(nóng)副產(chǎn)品流通的相關(guān)政策。這類政策與農(nóng)產(chǎn)品、乳制品等農(nóng)副產(chǎn)品相結(jié)合,為促進(jìn)農(nóng)產(chǎn)品 供給側(cè)改革,提高農(nóng)副產(chǎn)品質(zhì)量而制定的與冷鏈運輸相關(guān)的具體政策。

近年來冷鏈政策發(fā)布頻率越來越密集,意味著冷鏈物流越來越受到國家政府的重視,隨著各種利好 政策的發(fā)布,冷鏈運輸必將迎來新的機遇。

3.3 巨頭爭相布局冷鏈物流

冷鏈物流市場的競爭者可以分為四類,分別為:由傳統(tǒng)物流企業(yè)轉(zhuǎn)型,生產(chǎn)商自建自營的冷鏈部門, 專業(yè)冷鏈服務(wù)商,國外冷鏈巨頭聯(lián)手國內(nèi)企業(yè)設(shè)立的合資企業(yè)。縱觀國內(nèi)冷鏈服務(wù)商,共有倉儲型、 運輸型、城市配送型、綜合型、供應(yīng)鏈型、電商型和平臺型七種模式。

目前,我國電商巨頭和快遞巨頭加速布局冷鏈物流領(lǐng)域。京東、蘇寧和順豐動作較大。

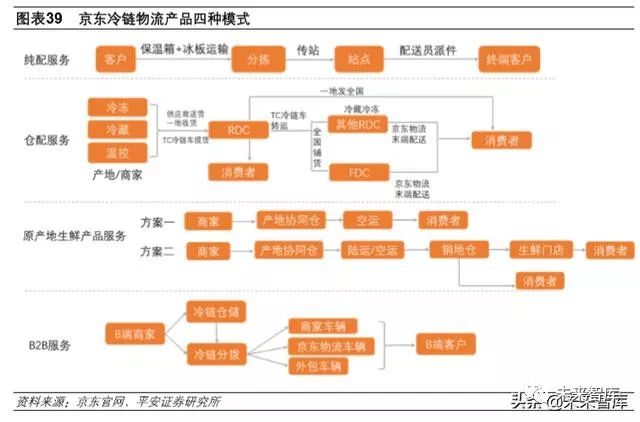

1)京東:借助自營電商優(yōu)勢,搶占冷運版圖

京東是國內(nèi)自營電商龍頭,積極布局冷鏈物流。2016 年 1 月,京東成立了生鮮事業(yè)部,經(jīng)營全品類 生鮮產(chǎn)品,包含海鮮水產(chǎn)、水果、蔬菜、肉禽蛋品和速凍品等。2017 年 7 月,京東宣布在冷鏈領(lǐng)域 與日本物流巨頭雅瑪多簽署戰(zhàn)略合作協(xié)議。這是京東物流首度與國際物流巨頭合作。

京東的冷鏈物流產(chǎn)品有純配服務(wù)、倉配服務(wù)、原產(chǎn)地生鮮產(chǎn)品服務(wù)、B2B 服務(wù)四種模式。

京東在冷鏈物流方面的投入包括:

? 自建倉:在倉儲方面,截至 2019 年 12 月,京東物流已在 10 個城市(沈陽、北京、鄭州、武 漢、上海、南京、杭州、西安、成都、廣州)建成 13 個冷鏈倉,B2C 網(wǎng)絡(luò)覆蓋超過 300 個城 市,倉庫日均訂單處理能力達(dá)百萬件。京東倉庫覆蓋深冷(-22℃以下)、冷凍(-18℃,主要儲存 阿根廷紅蝦、跑步雞等)、冷藏(0-4℃,主要放置水果、蔬菜、奶制品等)、控溫(10-15℃;16-25℃) 四大溫層。

? 協(xié)同倉:除了自營的冷倉,京東還和部分供應(yīng)商之間合作建立了協(xié)同倉,倉庫由供應(yīng)商在原產(chǎn) 地建立,但其中應(yīng)用的管理系統(tǒng)、作業(yè)流程、培訓(xùn)工作和物流冷鏈相關(guān)配套基礎(chǔ)設(shè)施則由京東 提供,通過縮短中間環(huán)節(jié),實現(xiàn)產(chǎn)地直發(fā),48 小時送達(dá)。

? 冷鏈設(shè)備:除了完善的冷庫配置,京東還配置了溫控在-18℃~10℃區(qū)間的冷藏車,升級至第四 代材料規(guī)格符合美國 FDA 標(biāo)準(zhǔn)的智能保溫箱,以及可以進(jìn)行嚴(yán)格的溫控檢測及追蹤、保證各溫 層生鮮商品在流轉(zhuǎn)過程中新鮮度的控溫設(shè)備。

2)蘇寧:自建冷鏈倉,布局冷鏈行業(yè)

2018 年起,蘇寧大力進(jìn)行多城市冷鏈倉布局。截至 2018 年 12 月,蘇寧物流全國冷鏈倉達(dá)到 46 座, 全國覆蓋范圍達(dá)到 179 城。

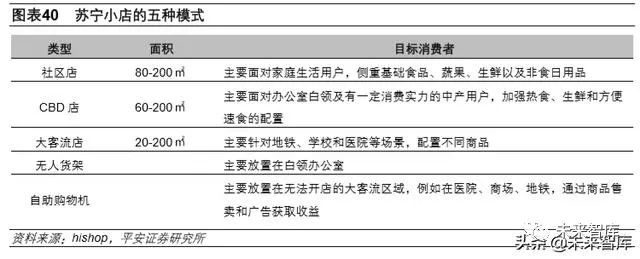

電商平臺為了加快生鮮配送速度,蘇寧采用的做法是布局“前置倉”——將生鮮提前配送至合作的便利 店,從而更快速地將產(chǎn)品送達(dá)用戶手中。“蘇鮮生”精品超市和蘇寧小店都是蘇寧新零售布局中的項目。

? “蘇鮮生”是一家 O2O 線上線下互通的精品超市,除常規(guī)商品外,“蘇鮮生”精品超市內(nèi)還設(shè)有餐 飲專區(qū)、鮮花專區(qū)和水產(chǎn)特色區(qū)。消費者可以在線下單,覆蓋范圍內(nèi)即可享受服務(wù)。憑借蘇寧 物流冷鏈物流體系,超過 80%的訂單可以在 24 小時內(nèi)送達(dá)。另外,用戶通過線上下單,蘇鮮 生店周圍可實現(xiàn) 3 公里范圍內(nèi)半小時配送。“蘇鮮生”精品超市還得到了蘇寧云商集團(tuán)的會員、 客服及物流方面的支持。截至 2019 年 10 月,蘇鮮生已經(jīng)在全國開設(shè)了 14 家門店,分布北京、 成都、廣州等7個城市。與蘇寧的“蘇鮮生”模式類似的還有阿里的“盒馬鮮生”、京東的7-FRESH、 永輝的超級物種。

? 蘇寧小店是全部采用自營模式的 O2O 購物平臺,蘇寧小店的商品分為快消品和生鮮兩類,生 鮮產(chǎn)品主要來源于國內(nèi)最大生鮮電商易果生鮮。蘇寧小店支持線上線下兩種方式購物。截至 2019 年 6 月底,蘇寧小店及迪亞天天自營店面合計 5,368 家,迪亞天天加盟店 42 家。與蘇寧 小店模式類似的有京東便利店、天貓小店。

3)順豐:依托快遞布局,發(fā)力冷鏈運輸

順豐是一家直營制的快遞龍頭企業(yè),除了傳統(tǒng)的快遞業(yè)務(wù),順豐的新業(yè)務(wù)包括時效業(yè)務(wù)、經(jīng)濟(jì)業(yè)務(wù)、 重貨業(yè)務(wù)、冷運業(yè)務(wù)、國際業(yè)務(wù)、同城配業(yè)務(wù)。2018年度冷運業(yè)務(wù)收入達(dá)42.4億元,同比增長84.9%, 增速僅次于同城配業(yè)務(wù),是順豐新業(yè)務(wù)中的強勢板塊。

截至 2018 年末,順豐控股(38.330, -0.21, -0.54%)冷運網(wǎng)絡(luò)覆蓋 104 個城市及周邊區(qū)域,其中有食品冷庫 51 座(運行面積 23.7 萬平米)、冷藏車 672 臺,食品運輸干線 121 條(貫通東北、華北、華東、華南、華中核心城 市)。順豐的冷鏈運輸主要集中在生鮮、醫(yī)藥兩個業(yè)務(wù)板塊:

? 生鮮:順豐控股圍繞鮮花、水產(chǎn)、水果、肉類等若干生鮮子行業(yè),聚焦行業(yè)客戶需求,制定集 銷售、物流、金融、數(shù)據(jù)、科技、品牌等于一體的行業(yè)綜合解決方案。其中在物流運輸方面, 順豐控股發(fā)揮端到端的全程可追溯的常溫+冷鏈物流服務(wù)能力,克服生鮮品類對物流運輸條件、 物流時效等方面的嚴(yán)格要求,助力上游產(chǎn)地端將商品快速分銷至全國各地。順豐在生鮮食品行 業(yè)服務(wù)客戶有麥當(dāng)勞、雙匯、頂新等。

? 醫(yī)藥:順豐醫(yī)藥致力于成為中國最有價值和最有影響力的醫(yī)藥健康供應(yīng)鏈服務(wù)提供商。針對醫(yī) 藥行業(yè)的特殊監(jiān)管要求,順豐醫(yī)藥取得了 GSP 認(rèn)證及第三方物流許可。順豐醫(yī)藥已具備強大 的物流基礎(chǔ)設(shè)施和網(wǎng)絡(luò)能力,醫(yī)藥運輸網(wǎng)絡(luò)覆蓋全國 132 個地級市,基本覆蓋了全國大部分重 點地區(qū)。順豐醫(yī)藥擁有五大閉環(huán)物流供應(yīng)鏈服務(wù)能力,包括不限于干線運輸、城市配送、醫(yī)藥 倉儲、C 端派送、醫(yī)藥臨檢等。依托強大的信息技術(shù)和順豐控股各板塊資源聯(lián)動能力,面對醫(yī) 藥流通兩票制的改革,順豐醫(yī)藥和行業(yè)標(biāo)桿客戶一道探索出倉網(wǎng)布局、庫存及物流管理、流通 渠道及分銷等一系列綜合解決方案。醫(yī)藥行業(yè)服務(wù)客戶有哈藥集團(tuán)、華潤三九(30.790, 0.05, 0.16%)、賽諾菲制藥、 廣藥集團(tuán)等。

四、 冷鏈設(shè)備:競爭格局趨向集中,商用展示柜潛力大

4.1 家用制冷設(shè)備成熟,商用設(shè)備仍有發(fā)展空間

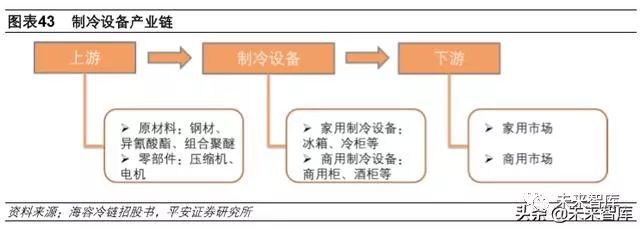

制冷設(shè)備指在工廠組裝的、由一個或多個間室組成的、具有一定容積和結(jié)構(gòu)、使用自然對流或強制 對流、消耗一種或多種能量以獲取冷量的隔熱箱體。制冷設(shè)備可以分為家用制冷設(shè)備和商用制冷設(shè)備兩大類,家用制冷設(shè)備包括家用的冰箱、家用冷柜等;商用制冷設(shè)備包括冷藏車、冷藏集裝箱、 商用展示柜等,主要用于冷鏈物流環(huán)節(jié)。

制冷設(shè)備上游競爭充分,下游商用領(lǐng)域仍有成長空間。制冷設(shè)備行業(yè)上游為原材料和零部件,下游 為家用市場和商用市場。

1) 上游原材料包括鋼材、異氰酸酯、組合聚醚等材料。其中異氰酸酯、組合聚醚屬于化工材料, 是石油的衍生產(chǎn)品,市場競爭充分。鋼材市場競爭同樣充分。公司對上游原材料供應(yīng)商的議價 能力強。若大宗商品價格發(fā)生大幅波動,設(shè)備制造環(huán)節(jié)的材料成本將受到影響。

2) 上游核心零部件主要是壓縮機和電機。國內(nèi)壓縮機供應(yīng)商包括美芝(美的控股)、凌達(dá)(格力控 股)、海立等品牌。電機供應(yīng)商包括威靈、凱邦、臥龍、大洋、芝浦等。制冷設(shè)備所用的壓縮機 和電機行業(yè)總體產(chǎn)能穩(wěn)定,競爭格局穩(wěn)定。

3) 制冷設(shè)備下游包括家用市場和商用市場,商用市場增長動力強于家用市場。

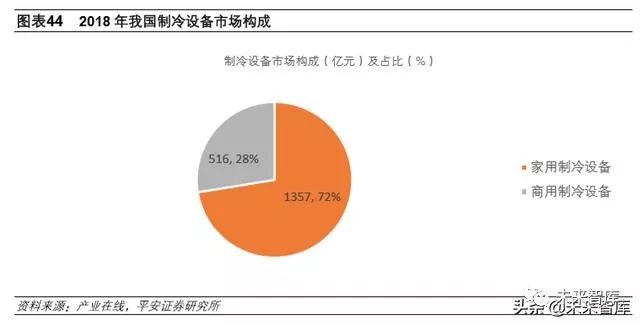

根據(jù)產(chǎn)業(yè)在線數(shù)據(jù),2018 年,我國制冷設(shè)備市場空間達(dá) 1873 億元,其中家用制冷規(guī)模為 1357 億 元,占比 72%;商用制冷規(guī)模為 516 億元,占比 28%。我們認(rèn)為,以家用冰箱和冷柜為代表的家用 制冷設(shè)備市場整體空間大,行業(yè)趨向成熟,市場規(guī)模總體穩(wěn)定,未來動力主要為存量更新以及海外 出口。商用制冷設(shè)備主要用于食品冷鏈物流領(lǐng)域,未來仍有較大的成長空間。

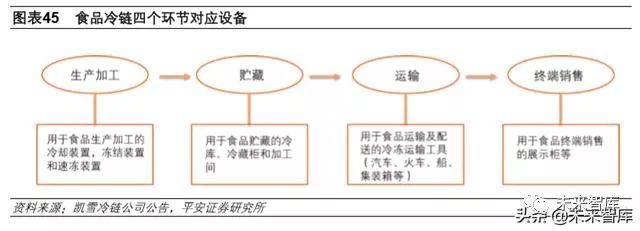

商用制冷設(shè)備是冷鏈物流的核心設(shè)備,我們稱作為冷鏈物流設(shè)備。食品冷鏈?zhǔn)抢滏溛锪鞯牡湫痛恚?占比近 90%,食品冷鏈通常分為食品生產(chǎn)加工、貯藏、運輸和終端銷售四個環(huán)節(jié)。每個環(huán)節(jié)均有對 應(yīng)的制冷設(shè)備,如生產(chǎn)加工環(huán)節(jié)的速凍裝置、貯藏環(huán)節(jié)的冷庫、運輸環(huán)節(jié)的冷藏車和冷藏集裝箱, 以及終端銷售的商用展示柜等。

4.2 冷鏈物流設(shè)備競爭格局趨向集中,國內(nèi)誕生多個細(xì)分領(lǐng)域龍頭

隨著我國冷鏈物流產(chǎn)業(yè)的快速發(fā)展,我國冷鏈物流基礎(chǔ)設(shè)施和冷鏈物流設(shè)備規(guī)模不斷擴大。中冷聯(lián) 盟發(fā)布的 2019 版《全國冷鏈物流企業(yè)分布圖》數(shù)據(jù)顯示:預(yù)計 2019 年我國冷庫容量約為 4600 萬 噸,冷藏車保有量為 13.2 萬臺。

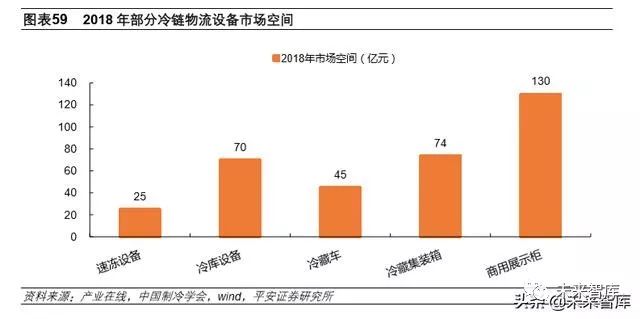

冷鏈物流四大流通環(huán)節(jié)擁有的核心設(shè)備包括:速凍設(shè)備、冷庫設(shè)備、冷藏車、冷藏集裝箱,以及商 用展示柜。我們通過分析各設(shè)備市場空間和競爭格局,挖掘其中的投資機會。

1)速凍設(shè)備:市場空間約 25 億元,四方科技(13.610, -0.10, -0.73%)為國內(nèi)龍頭

速凍設(shè)備指能夠在短時間內(nèi)凍結(jié)大量農(nóng)產(chǎn)品、水產(chǎn)品、牲畜等產(chǎn)品的凍結(jié)設(shè)備。速凍設(shè)備通常分為 空氣循環(huán)式、接觸式、噴淋式和浸漬式四類。

中國制冷學(xué)會曾測算 2015 年我國速凍設(shè)備市場空間達(dá)到 18.8 億元,我們判斷 2018 年市場空間達(dá) 到 25 億元,近幾年年均復(fù)合增速約 10%。

目前我國速凍設(shè)備市場主要分為三個梯隊。第一梯隊為國外品牌,包括瑞典 Frigoscandia、加拿大 Aero Freezer、以及冰島 Marel。這類產(chǎn)品定位高端,品種單一,在國內(nèi)銷量較少。第二梯隊為國內(nèi) 領(lǐng)先企業(yè),包括四方科技、煙臺冰輪和大連冰山。該梯隊產(chǎn)品專注于中高端領(lǐng)域,具有競爭優(yōu)勢。第三梯隊為國內(nèi)眾多中小企業(yè),產(chǎn)品低端,競爭力較弱。

2)冷庫設(shè)備:市場空間約 70 億元,大冷股份(3.900, 0.01, 0.26%)和煙臺冰輪國內(nèi)領(lǐng)先

冷庫是冷鏈物流最主要的貯藏設(shè)施。冷庫按溫度可以分為高溫、中溫、低溫和超低溫庫。高溫冷庫 適宜果品蔬菜類保鮮;中溫冷庫適合凍結(jié)后的食品冷藏;低溫冷庫適合凍結(jié)水產(chǎn)、禽肉類食品的冷 藏;超低溫庫適合鮮品冷藏前的快速凍結(jié)。冷庫使用方包括三類:1)餐飲企業(yè);2)食品及藥品或 者工業(yè)產(chǎn)銷企業(yè);3)線下或線上零售企業(yè)。

冷庫主要設(shè)備包括壓縮機、冷凝器、蒸發(fā)器、電磁閥、膨脹閥、溫控器等。通常將壓縮機、換熱器、 管閥件、制冷劑等核心部件的“集合”稱為冷凝機組,是冷庫最核心的設(shè)備。根據(jù)產(chǎn)業(yè)信息網(wǎng)數(shù)據(jù),2016 年我國冷庫設(shè)備市場空間約 60 億元,我們測算 2018 年市場空間約 70 億元,行業(yè)進(jìn)入平穩(wěn)增長階 段。

我國冷庫設(shè)備主要外資和合資品牌包括拜爾制冷、海爾開利、松下冷機、約克冷凍,國內(nèi)兩大龍頭 為大冷股份和煙臺冰輪。

3)冷藏車和冷藏集裝箱:合計市場空間約 120 億元,中集集團(tuán)(10.040,-0.05, -0.50%)占據(jù)絕對領(lǐng)先地位

冷藏車和冷藏集裝箱主要用于冷鏈運輸環(huán)節(jié)。根據(jù)中冷聯(lián)盟的數(shù)據(jù),2018 年我國冷藏車銷量約 3.7 萬輛,按照每輛價格 12 萬元測算,市場空間約 45 億元。

從冷藏車企業(yè)來看,第一梯隊為中集車輛、河南冰熊、河南新飛、河南紅宇,占有了近 70%的市場;第二梯隊品牌為北京晨光、北京北鈴、鎮(zhèn)江飛馳、河南松川以及鎮(zhèn)江康飛,占據(jù)了 20%的市場份額;第三梯隊是其他特種車改裝廠,如河南澳柯瑪(4.420, 0.01, 0.23%)、安徽開樂、河北御捷馬等企業(yè)。

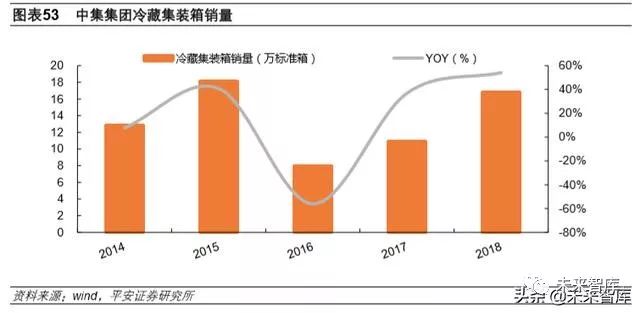

冷藏集裝箱屬于特種集裝箱,具有良好的隔熱,且能維持一定的低溫要求。冷藏集裝箱主要用于冷 卻或冷凍貨物的儲藏和運輸。中集集團(tuán)是全球冷藏集裝箱龍頭,2018 年中集集團(tuán)冷藏集裝箱銷量為 16.8 萬標(biāo)準(zhǔn)廂,合計實現(xiàn)收入 50.2 億元。2018 年中集集團(tuán)國內(nèi)收入和國外收入占比分別為 88%和 12%,假設(shè)冷藏集裝箱收入構(gòu)成和全部收入構(gòu)成相同,則 2018 年中集集團(tuán)國內(nèi)冷藏集裝箱收入為 44.2 億元。我們按照中集集團(tuán)國內(nèi)市占率為 60%來測算,2018 年我國冷藏集裝箱市場空間約 74 億 元。

除中集集團(tuán)外,冷藏集裝箱生產(chǎn)商還包括勝獅貨柜、中集安瑞科和四方科技。

4)商用展示柜:市場空間近 130 億元,海容冷鏈(31.090, -0.21,-0.67%)是國內(nèi)龍頭

商用展示柜主要用于冷凍食品、生鮮食品的展示,分為商用冷凍展示柜、商用冷藏展示柜、商超展 示柜、商用智能售貨柜等。

我們認(rèn)為,商用展示柜行業(yè)主要有 4 大增長動力:(1)下游為消費行業(yè),消費升級推動冷飲冷食消 費需求逐年上升,商超便利店加速開店。(2)商用展示柜平均 3-5 年更換,存量市場的擴大促進(jìn)更 換需求增長。(3)下游客戶積極開拓海外市場。(4)零售模式創(chuàng)新如智能無人售貨機等帶來新的增 長點。

根據(jù)產(chǎn)業(yè)在線數(shù)據(jù),2018 年我國商用展示柜市場空間近 130 億元,預(yù)計 2023 年達(dá)到 244 億元, 2018-2023 年的 CAGR 為 13.4%。

海容、海爾、澳柯瑪、海信是主要生產(chǎn)企業(yè),海容在冷凍展示柜市場規(guī)模最大。商用展示柜海外生 產(chǎn)企業(yè)包括:AHT、LIEBHERR、IARP、Epta、U?ur 等公司,國內(nèi)生產(chǎn)企業(yè)包括海爾、澳柯瑪、 海信、松下(大連)、凱雪冷鏈、海容冷鏈等公司。目前海外公司在國內(nèi)供貨較少,國內(nèi)市場主要由 國內(nèi)公司競爭。國內(nèi)有影響力的冷柜生產(chǎn)企業(yè)包括海容、海爾、海信和澳柯瑪。其中海容冷鏈在冷 凍展示柜市場上規(guī)模最大,未來有望成長為國內(nèi)商用展示柜絕對龍頭。

4.3 商用展示柜行業(yè)有望誕生大市值公司

從市場空間來看,速凍設(shè)備、冷庫設(shè)備、冷藏車、冷藏集裝箱、商用展示柜分別為 25 億元、70 億 元、45 億元、74 億元和 130 億元,速凍設(shè)備空間較小,商用展示柜空間最大。從成長性來看,速 凍設(shè)備、冷庫設(shè)備和商用展示柜具有成長性(約 10%),冷藏車和冷藏集裝箱具有周期性。從競爭格 局來看,速凍設(shè)備龍頭為四方科技,冷庫設(shè)備龍頭為大冷股份和煙臺冰輪,冷藏車和冷藏集裝箱龍 頭為中集集團(tuán),競爭格局趨向集中,龍頭公司市占率高。商用展示柜最貼近終端消費者,市場空間 超過百億,為細(xì)分領(lǐng)域空間最大的產(chǎn)品,未來仍將有良好的成長性。2018 年國內(nèi)商用展示柜龍頭海 榮冷鏈?zhǔn)姓悸蕛H為 9%,未來仍有較大的提升空間,商用展示柜行業(yè)有望誕生大市值公司。

五、 投資建議

冷鏈物流改變著我們的生活,食品冷鏈、醫(yī)藥冷鏈共同推動行業(yè)發(fā)展。1)醫(yī)藥冷鏈隨著藥品擴充以 及監(jiān)管趨嚴(yán),集中度偏向大中型企業(yè),建議關(guān)注九州通、華潤醫(yī)藥、國藥控股和上海醫(yī)藥。2)冷鏈 物流行業(yè)集中度較低,建議關(guān)注布局多年,已經(jīng)成為全國最大冷鏈運輸企業(yè)的順豐控股。3)冷鏈物 流設(shè)備中商用展示柜潛力大,龍頭企業(yè)集中度仍有提升空間,建議關(guān)注國內(nèi)商用展示柜龍頭海容冷 鏈。

(報告來源:平安證券)

價格:面談

價格:面談

價格:面談

價格:面談

新時代鞋服物流與供應(yīng)鏈面臨的變革和挑戰(zhàn)03月07日 20:38

點贊:這個雙11,物流大佬一起做了這件事11月22日 21:43

物流管理機構(gòu)及政策分布概覽12月04日 14:10

盤點:2017中國零售業(yè)十大事件12月12日 13:57

2017年中國零售電商十大熱點事件點評12月28日 09:58